2024全球服务器整机出货量年增2.05%,AI服务器占比约12.1%

小烂毛

整合编辑: 杨玥锴

发布于:2024-03-01 09:41

小烂毛

整合编辑: 杨玥锴

发布于:2024-03-01 09:41

|

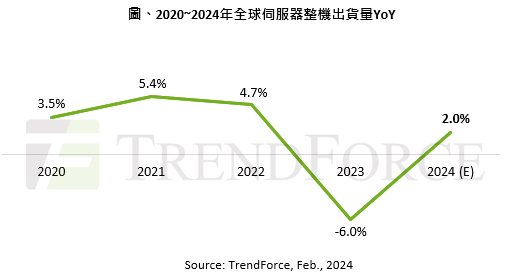

根据TrendForce的最新研究,2024年全球服务器整机出货量预计约为1,365.4万台,年增长率为2.05%。其中,AI服务器的占比约为12.1%。

今年,美系CSP(云服务提供商)仍然是推动服务器整机出货的主要动力。然而,由于通胀率居高不下,企业融资成本持续高企,导致资本支出受到压缩,整体需求尚未恢复到疫情前的增长水平。 在各大ODM(原始设计制造商)中,富士康今年的出货增长幅度最高,预计年增长率为5%至7%。富士康的订单包括Dell 16G平台、AWS Graviton 3/4、Google Genoa和微软Gen9等。在AI服务器订单方面,富士康今年最大的收获是甲骨文,同时也承接了部分AWS ASIC订单。 英业达今年的出货增长幅度排名第二,预计年增长率为0%至3%。尽管OEM(原始设备制造商)订单呈现衰退趋势,但得益于AWS Graviton 3/4和Google Milan与Genoa的订单支持,以及下半年Google Bergamo的投入,英业达的出货量仍能保持增长。在AI服务器方面,除了北美CSP的需求外,中国客户字节跳动的需求最为强劲,预计英业达AI服务器出货量的年增长率可达双位数,占比约为10%至15%。

广达和美超微(Supermicro)今年的服务器出货量预计持平。广达的订单存在一些不确定性因素,其中最明显的是Meta上半年并未大幅提升通用型服务器订单,且Google同时收敛英特尔平台需求,专注于AMD放量。然而,广达今年在AI服务器方面表现较佳,主要得益于北美云端客户微软和AWS等的订单,AI服务器出货量的年增长率同样达到双位数。 美超微今年的订单主要集中在AI服务器的成长上,出货量有机会翻倍增长。然而,由于通用型服务器并未显著回升,因此整体出货量大致持平。美超微每季度出货HGX等高阶AI服务器的主要客户群以欧美二线数据中心为主,如CoreWeave和特斯拉等,同时也开始积极拓展苹果、Meta等客户的AI订单。 总体而言,各家ODM在2024年的出货仍然以AI服务器为主,主要受惠于北美云端数据中心业者的订单带动。预计AI服务器今年的出货量和占比均有望达到双位数增长。然而,由于美国的禁令影响,中国客户的成长受到一定限制。在出货种类方面,今年搭载高阶AI训练芯片(如NVIDIA H系列或AMD的MI系列)的出货量有望翻倍增长。 |

原创栏目

硬件编年史

硬件编年史

笔记本热点

笔记本视频

IT百科

笔记本热词

网友评论

聚超值•精选

-

- Apple/苹果2022款MacBookAir【教育优惠】13.6英寸M2(8+10核)8G512G深空灰轻薄笔记本电脑MLXX3CH/A

- 券后省1000

-

¥9699.0

¥10699.0

- Apple/苹果 iPad Pro12.9英寸(第6代)平板电脑2022年款(512GWLAN版/M2芯片/MNXU3CH/A)深空灰色

- 券后省600

-

¥11199.0

¥11799.0

- Apple/苹果2023款MacBook Pro 16英寸M3Pro(12+18核)18G1TB深空黑色笔记本电脑Z1AF0005E【定制】

- 券后省800

-

¥20699.0

¥21499.0

- ThinkPad P15v 联想15.6英寸高性能设计师工作站(酷睿i7-12700H 16G 512G T600)商务办公本

- 券后省10

-

¥7989.0

¥7999.0

- ThinkPad 联想ThinkBook14 12代英特尔酷睿 商务轻薄学生笔记本电脑 14英寸:i5-1240P 512G 9ACD 预装win11

- 券后省20

-

¥4679.0

¥4699.0

-

- Apple iPad Pro 12.9英寸平板电脑 2021年款 512GB WLAN版银色原封未激活苹果认证翻新支持全球联保

- 券后省100

-

¥7399.0

¥7499.0

- ThinkPad E14 英特尔酷睿i5 联想14英寸轻薄便携笔记本电脑(i5 16G 512G 100%sRGB 银)商务办公本

- 券后省10

-

¥4289.0

¥4299.0

- Apple/苹果 iPad Air(第 5 代)10.9英寸平板2022年款(64G Cellular版/M1芯片 /MM783CH/A)星光色

- 券后省400

-

¥5599.0

¥5999.0

- Apple/苹果 iPad Air(第 5 代)10.9英寸平板电脑 2022年款(64G WLAN版/MM9E3CH/A)蓝色

- 券后省700

-

¥4099.0

¥4799.0

- 宏碁(acer)暗影骑士·崭 N97游戏电脑台式机(酷睿13代i7 16G+1TB固态硬盘 RTX4060 EMI侧透 一体式水冷散热)

- 券后省20

-

¥7279.0

¥7299.0

-

- 铭凡(MINISFORUM)HX99G 锐龙独显RX6600M/6650迷你主机小电脑8G显存高性能游戏设计台式机 HX99G(R9 6900HX+RX6600M) 双通道32G DDR5/1TB S

- 券后省400

-

¥5299.0

¥5699.0

- 联想笔记本电脑小新Pro14轻薄本 英特尔Evo 14英寸超能本(13代标压i5-13500H 16G 1T 2.8K高刷屏)蓝

- 券后省10

-

¥4989.0

¥4999.0

- Apple苹果 iPad mini 6 第六代 8.3英寸平板电脑 2021款(64GB WLAN版/A15芯片/全面屏/触控ID)粉色

- 券后省100

-

¥3399.0

¥3499.0

- 微软(Microsoft) 【只换不修】Surface Pro 9平板笔记本电脑二合一商务办公轻薄本 Pro 9 i5 8G 128G【亮铂金】 【咨询立减】官方标配(不含键盘领微软鼠标)

- 券后省450

-

¥6538.0

¥6988.0

- Apple/苹果 iPad Air(第 5 代)10.9英寸平板电脑 2022年款(256G WLAN版/MM9M3CH/A)粉色

- 券后省700

-

¥5299.0

¥5999.0

-

- 联想(Lenovo)YOGA 27 可旋转27英寸QHD屏一体台式电脑(R7-7840H 32G LPDDR5X 2T SSD可插拔摄像头)银色

- 券后省10

-

¥6989.0

¥6999.0

- Apple/苹果【教育优惠】iPad 10.9英寸 2022款(64GB WLAN版/A14芯片/学习办公娱乐/MPQ13CH/A)蓝色

- 券后省300

-

¥3099.0

¥3399.0

- HUVVE官方2024【14代英特尔+酷睿i7独显】笔记本电脑4K轻薄本大学生网课商务办公设计游戏金属手提电脑 【英特尔四核】13代 IPS窄边全面屏+抗蓝光 16G运行+512G极速硬盘

- 券后省100

-

¥1717.0

¥1817.0

- 华硕ProArt创16 16英寸高性能笔记本电脑3.2K触控屏设计师工作站13代酷睿i9-13980HX 64G1TB RTX4060

- 券后省10

-

¥17989.0

¥17999.0

- Apple/苹果2022款MacBookAir【教育优惠】13.6英寸M2(8+8核)8G256G星光色轻薄笔记本电脑MLY13CH/A

- 券后省500

-

¥7699.0

¥8199.0